新芯股份科创板IPO:毛利率大跌!研发费用率低于同行平均水平

- 旅游

- 2024-10-11 19:27:06

- 2120

来源: IPO日报

泰金新能后,沪市今年以来诞生了第二个获得受理的IPO项目,也是“科创板八条”发布后第二个获得受理的科创板IPO项目。

近期,特色工艺晶圆代工厂商——武汉新芯集成电路股份有限公司(下称“新芯股份”)的IPO申请获受理。据悉,本次新芯股份IPO拟发行28.26亿股,募集资金为48亿元,主要用于12英寸集成电路制造生产线三期项目、特色技术迭代及研发配套项目等。

营收三连升的背后,新芯股份的毛利率却大幅下跌;无实际控制人、董事长为美籍或为公司经营带来了一丝不确定性...

来源:张力

无实际控制人

据悉,新芯股份是国内领先的半导体特色工艺晶圆代工企业,聚焦于特色存储、数模混合和三维集成等业务领域,可提供基于多种技术节点、不同工艺平台的各类半导体产品晶圆代工。

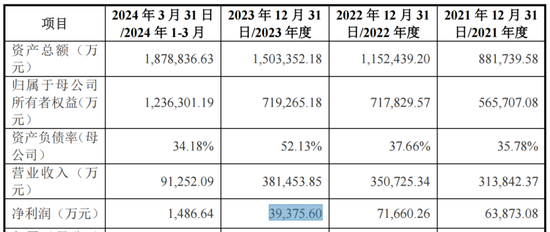

从经营业绩上来看,2021年—2023年及2024年1月—3月(下称“报告期”),公司营业收入分别为31.38亿元、35.07亿元、38.15亿元、9.13亿元;归母净利润分别为6.39亿元、7.17亿元、3.94亿元、0.15亿元。

可以看到,2021年—2023年,新芯股份的营业收入呈上升趋势,但2023年,公司的归母净利润却出现了较大下滑。

对此,公司回应称主要是受市场需求、产品结构调整等因素影响,净利润出现了下滑。对出现业绩下滑情形,公司控股股东在招股书中作出了股份锁定的相关承诺。

承诺表明,发行人上市当年较上市前一年扣除非经常性损益后归母净利润下滑50%以上的,延长本企业届时所持股份锁定期限6个月;发行人上市第二年较上市前一年扣除非经常性损益后归母净利润下滑50%以上的,在前项基础上延长本企业届时所持股份锁定期限6个月;发行人上市第三年较上市前一年扣除非经常性损益后归母净利润下滑50%以上的,在前两项基础上延长本企业届时所持股份锁定期限6个月。

据悉,公司控股股东并不存在实际控制人。具体来看,长江存储科技控股有限责任公司(简称“长控集团”)直接持有该公司68.19%的股份,为公司控股股东。长控集团成立于2016年12月,由于长控集团不存在实际控制人,新芯股份也不存在实际控制人。

相关人士透露,公司控股股东较为分散的股权结构可能影响其对于下属子公司的决策效率。而过低的决策效率势必会影响公司的管理效率。

值得注意的是,新芯股份的董事长为杨士宁,其出生于1959年,为美国国籍,拥有中国永久居留权。

由此看来,新芯股份或存在一定不稳定性。

毛利率大降

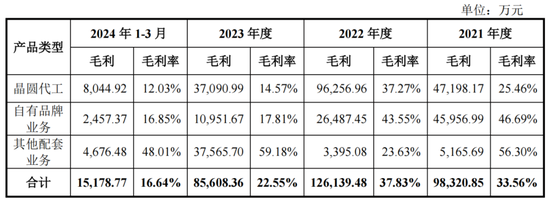

据招股书,新芯股份的归母净利润仅在2023年出现下滑。但报告期内,新芯股份的综合毛利率却大幅下滑,分别为32.11%、36.51%、22.69%和16.64%。

与此相对应的是逐年下滑的加权平均净资产收益率,报告期内分别为11.81%、11.37%、5.33%及0.17%。

据悉,加权平均净资产收益率是强调经营期间净资产赚取利润的结果。这或许意味着新芯股份的盈利质量并不高?

值得注意的是,2023年,公司还进行了5亿元的现金分红,金额超过当年的归母净利润数额。

对毛利率下滑这一情况,公司回应称,报告期各期公司综合毛利率存在一定波动主要受主营业务毛利率变动影响。

新芯股份主要营收主要来源于晶圆代工、自有品牌业务及其他配套业务。

2021年—2023年,自有品牌业务的毛利率一直处于下降状态。尤其是2023年度,其毛利率腰斩。除2022年外,晶圆代工产品的毛利率也处于下降状态。

据招股书,毛利率的下降主要指向两个问题。

一个是受下游市场需求影响导致的单位售价下降,另一个是产品结构导致的成本上升。

值得注意的是,报告期内,新芯股份的客户和供应商集中度相对较高。是否会影响其后期的成本控制和议价能力?

具体来看,报告期内,公司向前五大客户合计销售额分别为17.1亿元、21.4亿元、23亿元以及5.3亿元,占当期销售总额的比例分别为54.5%、61.1%、60.3%和57.9%。公司向前五大原材料供应商合计采购额分别为3.2亿元、4.9 亿元、2.9亿元和0.96亿元,占当期采购总额的比例分别为41.5%、42.6%、34.5%和35.5%。客户和供应商集中度相对较高。

新芯股份也在招股书中指出,如未来受到行业周期、市场波动、下游市场需求变化、原材料成本上升、固定资产折旧增加等影响,极端情况下有可能导致公司出现发行上市当年营业利润同比下滑50%以上甚至亏损的风险。

回归公司自身,作为一家即将在科创板上市的公司,新芯股份的研发费用率却低于同行可比平均值。报告期内,公司研发投入金额分别为1.93亿元、2.33亿元、2.62亿元及0.69亿元,其研发费用率分别为6.16%、6.65%、6.68%及7.52%,低于同行可比平均值7.49%、7.12%、9.14%及9.41%。

不仅如此,招股书中也提示,公司还存在着研发人员不足或流失的风险。这对技术密集型、人才密集型的半导体行业并不是一个好的信号。

发表评论